相続税の配偶者控除 その1

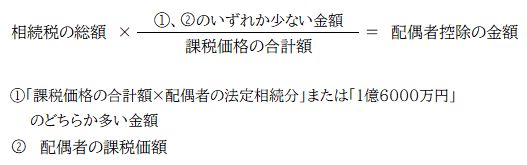

前回「相続割合と相続税」についてお話しました。その時に、「配偶者控除」を適用出来れば、相続税を払わなくて良くなる場合があるとお伝えしました。 今回は、その「配偶者控除」についてお話しようと思います。 相続税の配偶者控除というのは、配偶者の相続財産が、相続税の課税価格の法定相続分か1億6000万円のいずれか多い額までは、相続税がかからないというものです。 つまり、配偶者が相続した遺産総額が1億6000万円以下なら課税されず、1億6000万円を超えていても、配偶者の「法定相続分」にあたる金額を超えなければ相続税はかかりません。ただし、適用されるのはその名の通り「配偶者のみ」ですので、他の相続人は相続税の課税対象に該当すれば納税しなければなりません。 配偶者控除の計算式は次の通りです。

前回のブログで例にあげた相続では、総資産が6000万円でしたので、妻が総額を一人で相続した場合、配偶者控除内となりますので、配偶者控除を申請すれば相続税は納めなくて良くなります。 では、遺産が1億6000万円を超える2億円だった場合を考えてみましょう。 【例】 遺産総額 :2億円 法定相続人:妻、長男、長女の3人 法定相続分:妻(1/2)、長男、長女(各1/4) 相続税控除額=3000万円+(法定相続人3人×600万円)=4800万円 相続税課税対象額=遺産総額2億円-相続税控除額4800万円=1億5200万円 「法定相続分に応ずる取得金額」 妻 :1億5200万円×1/2=7600万円 長男:1億5200万円×1/4=3800万円 長女:1億5200万円×1/4=3800万円 「相続税額」 <相続税 速算表より> 1億円以下=税率30% 控除額700万円 5000万円以下=税率20% 控除額200万円 妻:7600万円×30%-700万円=1580万円 長男:3800万円×20%-200万円=560万円 長女:3800万円×20%-200万円=560万円 相続税の総額=2700万円

■妻が全て(2億円)を相続したとき■ ①配偶者控除前の妻の相続税額 相続税の総額=2700万円 ➁配偶者控除額 2700万円×(1億6000万円※÷2億円)=2160万円 ※上記計算式に当てはめると ①は2億円×1/2=1億円<1億6000万円 ➁は2億円 の為、1億6000万円と2億円の少ない方の額は1億6000万円となる 配偶者控除後の妻の相続税 ①-➁=540万円 長男、長女の相続税 0円 相続税の総額=540万円

■妻が1億6000万円を相続したとき■ ①配偶者控除前の妻の相続税 相続税の総額2700万円×(1億6000万円÷2億円)=2160万円 ➁配偶者控除額 2700万円×(1億6000万円÷2億円)=2160万円 配偶者控除後の妻の相続税 ①-➁=0円 長男の相続税 相続税の総額2700万円×(2000万円÷2億円)=270万円 長女の相続税 相続税の総額2700万円×(2000万円÷2億円)=270万円 相続税の総額 0円+270万円+270万円=540万円

■妻が法定相続分(1億円)を相続したとき■ ①配偶者控除前の妻の相続税 相続税の総額2700万円×1/2(配偶者の取得割合)=1350万円 ➁ 配偶者控除額 2700万円×1億円÷2億円=1350万円 配偶者控除後の妻の相続税 ①-➁=0円 長男の相続税 2700万円×1/4(長男の取得割合)=675万円 長女の相続税 2700万円×1/4(長男の取得割合)=675万円 相続税の総額 0円+675万円+675万円=1350万円 という事で、妻が全額相続した時と1億6000万円を相続した時、相続税は同じ540万円、各自が法定相続分の通りに相続した場合は一番高額となり1350万円となりました。

【配偶者控除の適用を受けるには】 配偶者控除の適用を受ける為には次の項目全てに該当しなければなりません。 ・相続税の申告書を提出する ・遺産分割協議が完了していること ・内縁の配偶者ではなく、法律上の婚姻関係であること という事で、配偶者控除を知ると、こう考える人が多いのではないでしょうか。 「父親が亡くなった時はとりあえず母親が全額相続して、相続税を払わない方が得だ」と。 しかし、良く考えてみてください。母親が亡くなった時、相続人には親御さんお二人の遺産の合計額が遺産としてやってきます。 最終的に遺産がほとんど無くなっていたら相続税は関係なくなりますが、余り使われていなかった場合は相続人の数が減り控除額が少なくなったところに、二人分の遺産が相続財産としてやって来るので、相続税の課税対象となる可能性が高くなります。再度例をあげて考えてみましょう。 それでは、長くなりましたので次回「相続税の配偶者控除 その2」へ続きます。

\ 最新情報をチェック /